Com o MB WAY a ser já imprescindível para muitos portugueses, o Banco de Portugal lançou o SPIN, que permite fazer transferências bancárias, por via do número de telemóvel ou o NIPC do destinatário. À primeira vista, os serviços parecem semelhantes. Contudo, há alguns aspetos que os diferenciam, bem como vantagens e desvantagens associadas. Entenda a diferença!

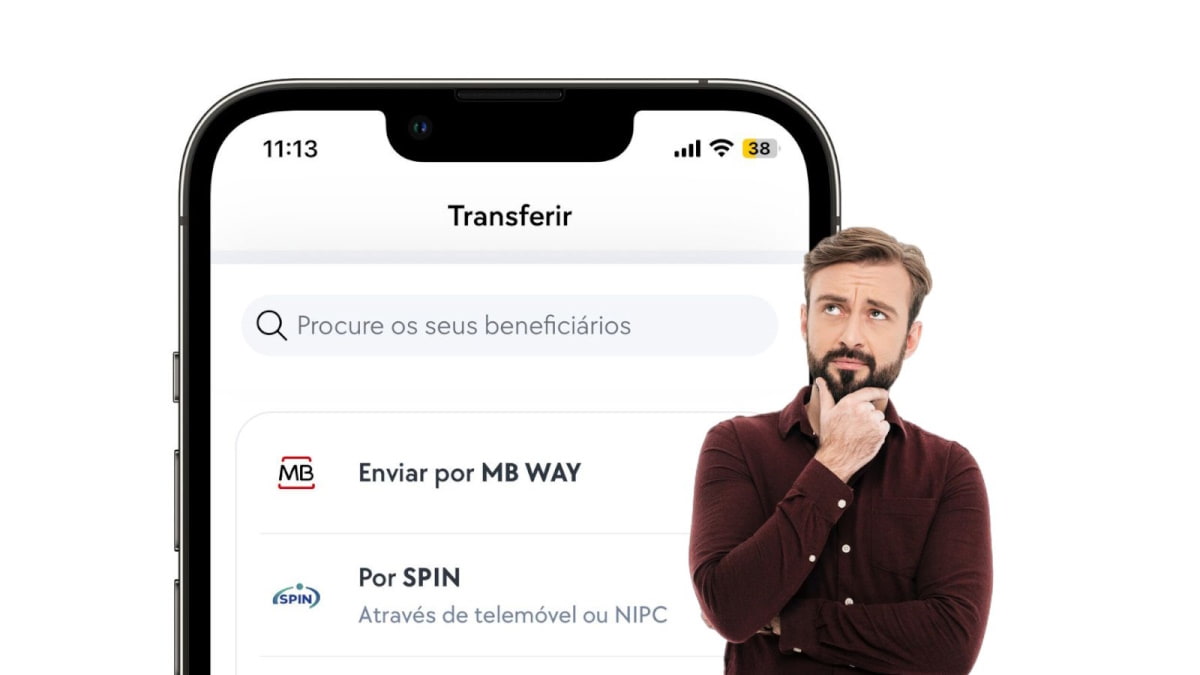

Desde 24 de junho, 14 bancos portugueses disponibilizam o SPIN, permitindo aos utilizadores de serviços de pagamento realizar transferências a crédito e imediatas, utilizando o número de telemóvel (se for um particular) ou o NIPC (se for uma empresa) do beneficiário, em vez do IBAN.

O objetivo passa por, conforme já vimos por aqui, facilitar o processo, melhorando a experiência do utilizador na realização de transferências, por permitir que sejam iniciadas com base em identificadores do beneficiário conhecidos ou fáceis de memorizar (como o número de telemóvel).

Sendo um serviço gratuito, à semelhança do já conhecido e amplamente adotado MB WAY, importa perceber as diferenças entre ambos, bem como as vantagens e desvantagens associadas a cada um deles.

MB WAY e SPIN não são o mesmo e explicamos-lhe em que diferem!

Embora tenham sido desenvolvidos para facilitar as transferências entre indivíduos, evitando toda a logística de saber e adicionar um IBAN, por exemplo, o MB WAY e o SPIN diferem em alguns aspetos.

Desde logo, a sua gestão:

Por um lado, o MB WAY é um produto da SIBS, uma empresa que disponibiliza serviços financeiros, designadamente na área dos pagamentos, e "é responsável pela gestão das Redes MULTIBANCO, nos seus múltiplos canais – desde Caixas Automáticos e Terminais de Pagamento Automático, aos meios online ou telemóveis – e ATM Express2. Por outro, o SPIN é uma evolução das transferências bancárias disponibilizadas pelo Banco de Portugal, que é um organismo público.Depois, a identificação do destinatário. Embora ambos os serviços permitam transferir dinheiro usando o número de telemóvel do destinatário, a implementação difere:

No caso do SPIN, este permite procurar um destinatário na lista de contactos e fazer a transferência sem introduzir o IBAN. Apesar de o MB WAY utilizar, também, o número de telemóvel para transferências, baseava-se originalmente em cartões bancários, o que implicava o pagamento de anuidades e outros custos associados. A chegada do SPIN terá trazido a identificação do destinatário para o MB WAY.

Vantagens e desvantagens do MB WAY e do SPIN

Conforme reunido pelo site Literacia Financeira, há vantagens e desvantagens associadas aos dois serviços, pelo que pode usá-los em simultâneo ou optar por aquele que lhe for mais profícuo.

Vantagens

| SPIN | MB WAY |

| Serviço Público e Gratuito, pelo qual os bancos não podem cobrar | Ampla adoção, contando com 5,6 milhões de utilizadores em Portugal |

| Sem limites de número de transferências | Oferece funcionalidades adicionais, como pagamentos de compras e levantamentos sem cartão |

| A segurança é reforçada, uma vez que foi desenvolvido com foco na prevenção de fraudes | Oferece muita flexibilidade, permitindo realizar transferências e pagamentos em diversas plataformas e dispositivos, incluindo o uso de caixas Multibanco, homebanking, e apps móveis |

Desvantagens

| SPIN | MB WAY |

| Adoção (ainda) limitada, sendo que, para já, apenas 14 bancos disponibilizam. A adoção completa está prevista para setembro | Limite de transferências que podem ser inconvenientes para alguns utilizadores: 750 euros por operação, 2.500 euros por mês, e um máximo de 50 transferências recebidas por mês |

| Potenciais custos, uma vez que está associado a cartões bancários, que podem ter anuidades e outras taxas |

SPIN procura combater a fraude

Embora, atualmente, a maioria dos bancos use o MB WAY nas suas aplicações bancárias, com o lançamento do SPIN é possível que os bancos mudem para este novo serviço, associado ao Banco de Portugal.

Em entrevista à CNN, Nuno Mateus Coelho, especialista em cibersegurança, explicou que "não podemos olhar para este novo sistema como uma alternativa ao MB WAY, não é isso que se propõe; é um sistema completamente diferente".

Conforme esclareceu, o SPIN será mais seguro do que as transferências bancárias como as conhecemos através do homebanking, pois "sabemos que o contacto que ali está [apresentado, aquando da transferência] é o contacto que está efetivamente ligado à conta bancária de quem vai receber o dinheiro".

Se eu usar o MB WAY, o MB WAY apenas informa se aquela pessoa tem ou não tem MB WAY com ela [...] disponibiliza apenas a informação sobre se tem ou não tem uma conta com o MB WAY.

O que o Banco de Portugal quer disponibilizar aos nossos bancos tradicionais é que, quando nós introduzimos o número de telefone, retorne o NIB de quem vai receber o dinheiro e o nome completo de quem vai receber o dinheiro.

Na sua perspetiva, "a segurança acrescida está no facto de o número de telefone que nós temos quando vamos introduzir na aplicação vai retornar um número oficial de quem realmente é o titular da conta". Neste momento, no MB WAY, não dispomos dessa informação: "Vamos à nossa listagem de contactos, aparecem todos eles, mas não sabemos quem está do lado de lá, a não ser uma espécie de voto de fé".

Considerando os mais alienados em matéria de tecnologias, o SPIN pode ser uma solução eficaz na prevenção de fraudes.

Leia também:

category-label-

category-label-