Analisámos os efeitos sobre as taxas e o mercado de Forex de um possível regresso de Trump, como líder dos Estados Unidos da América. Esperamos yields mais elevadas e um dólar mais volátil com Trump do que com Biden. A Fed esfriou as expectativas de cortes nas taxas na sua reunião do final de Janeiro, enquanto dados importantes do IPC seguirão na próxima semana.

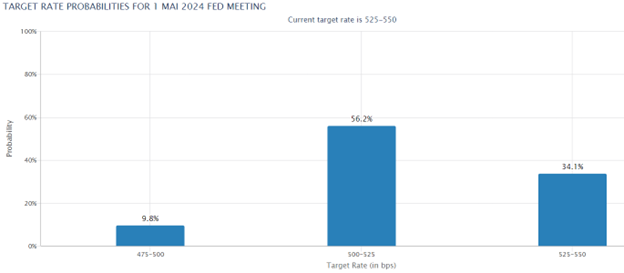

Probabilidade da taxa de juro de referência da Fed na reunião de Maio. Fonte: Fed watch tool

Probabilidade da taxa de juro de referência da Fed na reunião de Maio. Fonte: Fed watch tool

A economia dos EUA continua a registar bons resultados, enquanto a atividade na zona euro continuou a estabilizar, de acordo com os últimos dados do PIB. Na nossa opinião, uma inflação mais baixa na zona euro deverá permitir ao BCE reduzir as taxas a partir de junho, enquanto os mercados esperam um primeiro corte em abril. O dólar não parece estar prestes a enfraquecer tão cedo, sustentado por uma economia forte, uma Fed que não está confiante de que a inflação esteja sob controlo, tensões geopolíticas acrescidas e as eleições presidenciais nos EUA.

O tema das eleições nos EUA será fundamental para os mercados

Com as eleições presidenciais dos EUA aí à porta, analisamos as potenciais consequências de um regresso de Trump em 2025. Na situação atual, Trump deverá retomar as presidenciais no próximo ano, de acordo com a maior parte das últimas sondagens. É claro que as sondagens são incertas e faltam cerca de nove meses para o dia das eleições, mas, de acordo com a sondagem publicada pelo 538, mais americanos têm uma opinião mais favorável sobre Trump do que sobre Biden. É provável que existam inúmeras razões por detrás desta situação, mas o aumento dos preços está a afetar o estado de espírito dos eleitores, tanto nos EUA como noutros países. Os mercados enfrentam um resultado eleitoral incerto até ao dia das eleições, a 5 de novembro, e terão de ajustar as expectativas com base nas diferentes políticas defendidas por Biden e Trump.

O regresso de Trump conduziria provavelmente a políticas mais inflacionistas, a uma nova escalada das transações comerciais entre os EUA e o estrangeiro, com a China em destaque, a riscos geopolíticos acrescidos e a défices públicos mais elevados nos EUA. Embora o primeiro mandato tenha corrido relativamente bem para os mercados acionistas dos EUA e para a economia mundial, mesmo com o aumento das tensões comerciais, não há garantias de que um segundo mandato de Trump seja igual. Acreditamos que os mercados estão a subestimar os riscos que uma nova presidência de Trump envolveria, especialmente as tensões geopolíticas acrescidas e as preocupações com a dívida soberana dos EUA. De um modo geral, acreditamos que uma presidência Trump conduzirá a yields mais elevadas nos EUA. Para o dólar americano, as perspectivas são mais ambíguas, mas uma reeleição de Trump continuará provavelmente a apoiar um dólar mais forte a curto prazo devido às tensões comerciais e geopolíticas, enquanto um dólar mais fraco é provável a mais longo prazo, especialmente se as preocupações com a dívida soberana se materializarem.

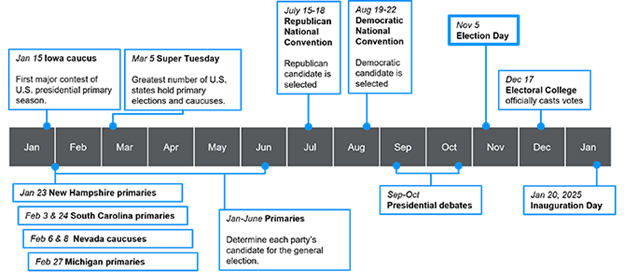

Cronologia até às eleições presidenciais. Fonte: 270towin, National Conference of State Legislatures, J.P. Morgan Asset Management

Cronologia até às eleições presidenciais. Fonte: 270towin, National Conference of State Legislatures, J.P. Morgan Asset Management

Quais são algumas das principais prioridades de Trump se for reeleito? E quais são as suas consequências?

Tarifas de importação mais elevadas. Trump anunciou uma tarifa de importação universal de 10% para todos os bens que entram nos EUA. Além disso, de acordo com um artigo recente do Washington Post, falou em revogar o estatuto comercial de “nação mais favorecida” da China e em aplicar direitos aduaneiros até 60% sobre todas as importações chinesas. A aplicação de direitos aduaneiros mais elevados sobre as mercadorias conduzirá provavelmente a um aumento dos preços das mercadorias nos EUA e a novas tensões comerciais a nível mundial. Restrição da imigração. Trump é a favor de restrições rigorosas à imigração para os EUA. Esta medida poderá prejudicar o crescimento da oferta de mão de obra nos EUA a longo prazo e, se tudo o resto se mantiver igual, conduzirá a um maior crescimento dos salários. Continuação das reduções fiscais temporárias e, eventualmente, novas reduções fiscais. Trump quer prolongar as reduções fiscais temporárias que introduziu em 2017 e que deverão expirar no próximo ano. Alegadamente, também se mostrou aberto à introdução de novas reduções fiscais. Tal poderia conduzir a um aumento da atividade económica, mas é também provável que aumente ainda mais a dívida pública dos EUA. De acordo com uma estimativa do Gabinete do Orçamento do Congresso, a prorrogação das reduções fiscais existentes que expiram no próximo ano acrescentaria 3,5 biliões de dólares ao défice até 2033. Atualmente, a dívida pública dos EUA é de cerca de 26 biliões de dólares e deverá aumentar para 47 biliões de dólares até 2033, de acordo com o Gabinete do Orçamento do Congresso. Novas infra-estruturas e cidades. Trump quer aumentar a despesa em infra-estruturas e construir novas cidades em áreas públicas. Não é claro como é que isto será financiado. Isto poderia aumentar a atividade económica e o défice público. Saída da NATO? Trump não é um adepto da NATO e ameaçou abandonar a aliança durante o seu primeiro mandato. Se Trump prejudicar a aliança, poderá ser necessário aumentar a despesa pública na Europa. Não renovar o mandato de Powell e a ingerência da Fed? Trump manifestou-se publicamente contra Powell e a subida das taxas de juro da Fed durante o seu primeiro mandato. Recentemente, pronunciou-se contra as subidas das taxas de juro da Fed e afirmou que não tenciona renovar o mandato de Powell em 2026. Além disso, pessoas próximas de Trump terão alegadamente manifestado a sua intenção de dotar a Fed de pessoas com a mesma opinião. Se a independência da Fed for posta em causa, o dólar poderá ser afetado negativamente. Além disso, se Trump conseguir efetivamente influenciar a política da Fed, algo que não acontece desde a administração Nixon na década de 1970, o problema da inflação poderá ser prolongado. Nesse caso, os participantes no mercado poderiam fazer subir as yields do tesouro americano.E se Biden for surpreendentemente reeleito?

Se Biden for reeleito, é provável que se assista a mais do mesmo dos últimos quatro anos. Sob um novo mandato de Biden, as despesas fiscais provavelmente permanecerão elevadas. Ao mesmo tempo, é provável que Biden introduza impostos mais elevados para as empresas e para os americanos ricos, o que poderá atenuar o aumento esperado do défice público. Como tal, as preocupações com a dívida soberana são menos prováveis sob Biden do que sob Trump, mas este ainda é um problema que permanecerá. Além disso, Biden terá provavelmente um impacto mais calmante nas tensões geopolíticas do que Trump. Para o dólar, isto implica que um dólar mais fraco é mais provável com Biden do que com Trump a curto prazo. A longo prazo, Biden poderá ser uma melhor notícia para o dólar do que Trump, uma vez que Trump poderá levar a que os investidores tenham menos confiança no dólar, com o dólar a perder o seu estatuto preferencial a nível mundial.

De um modo geral, uma reeleição de Biden implicaria menos políticas inflacionistas do que Trump, menos tensões comerciais e geopolíticas. O défice orçamental do Governo dos EUA em percentagem do PIB aumentaria provavelmente, mas menos do que numa presidência Trump. É menos provável que as taxas dos EUA subam com Biden do que com Trump, a menos que a sustentabilidade da dívida pública dos EUA seja posta em causa. Para o dólar americano, as perspectivas são ambíguas. Uma presidência de Biden implica provavelmente um dólar mais fraco no início, mas poderá ser melhor a longo prazo do que uma presidência de Trump.

O partido que detém a maioria no Congresso é importante para o que um presidente pode fazer

Para além das eleições presidenciais norte-americanas, muitos lugares no Congresso também estão em disputa este ano. 33 dos 100 assentos do Senado e todos os 435 assentos da Câmara dos Representantes estão a ser eleitos. O que um presidente dos EUA pode fazer depende do partido que tem a maioria em ambas as câmaras do Congresso. Atualmente, os republicanos têm a maioria na Câmara dos Representantes e os democratas têm uma ligeira maioria no Senado. O Presidente dos EUA precisa da aprovação do Congresso para toda a legislação (embora possa, naturalmente, atuar através de ordens executivas em algumas matérias, enquanto Trump pode acelerar as guerras comerciais sem o Congresso) e o Senado precisa de aprovar todas as suas nomeações. Um Congresso dividido, como o que temos atualmente, limitaria severamente o que o Presidente pode fazer. Se os republicanos assumirem o controlo de ambas as câmaras do Congresso e Trump ganhar as eleições presidenciais, poderá realizar mais das suas políticas desejadas do que num Congresso dividido. O mesmo se aplica se Biden ganhar, uma vez que as perspectivas são de que os republicanos se sairão bem na corrida ao Congresso.

Comportamento do índice SP&500 durante a presidência Trump (20 de Janeiro de 2017 a 20 de Janeiro de 2021). Fonte: xStation

Comportamento do índice SP&500 durante a presidência Trump (20 de Janeiro de 2017 a 20 de Janeiro de 2021). Fonte: xStation

Esta comunicação de marketing destina-se a fins informativos e educativos. Não constitui um conselho de investimento nem uma informação que recomende ou implique uma estratégia de investimento. Não propomos qualquer estratégia de investimento nem fornecemos qualquer aconselhamento de investimento neste material.

Este material não tem em conta a situação financeira pessoal do cliente, as suas necessidades e os seus objetivos de investimento. Também não se trata de uma oferta de venda ou subscrição. Não se trata de uma solicitação de compra, publicidade ou promoção de qualquer instrumento financeiro. Apresentamos factos conhecidos pelos autores no momento em que o documento foi preparado. Não incluímos quaisquer elementos de avaliação.

As informações e pesquisas baseadas em dados históricos ou resultados e projeções não são indicadores fiáveis de resultados futuros.

A XTB, S.A não se responsabiliza pelos atos ou omissões do cliente, em particular pelas suas decisões de compra ou venda de instrumentos financeiros com base nas informações contidas nesta comunicação comercial. Também não pode ser responsabilizada por quaisquer danos que possam resultar da utilização direta ou indireta desta informação.

Investir apresenta um risco elevado. Invista com responsabilidade.

Este artigo é da autoria da XTB.

category-label-

category-label-