Uma conta bancária sem movimento algum pode ser uma dor de cabeça, em especial devido aos custos que lhe estão associados. Saiba como evitar comissões desnecessárias e onde consultar online quais as melhores ofertas do mercado bancário.

Ter uma conta bancária inativa pode acarretar custos adicionais e penalizações que muitos consumidores desconhecem até serem surpreendidos por cobranças inesperadas. Com o tempo, esses encargos podem acumular-se, tornando-se uma dor de cabeça para quem não utiliza a conta regularmente.

Em Portugal, uma conta bancária é considerada inativa quando não regista quaisquer movimentos por um período prolongado. Na maioria dos bancos, a inatividade é declarada após seis meses a um ano de ausência de transações, como depósitos, levantamentos ou transferências.

Contudo, os critérios específicos podem variar de banco para banco, sendo importante verificar as políticas da sua instituição financeira.

Penalizações associadas

As penalizações para contas inativas são determinadas por cada banco, mas é comum que estas contemplem taxas de manutenção mais elevadas, com o objetivo de cobrir os custos administrativos de manter uma conta sem movimento. Em alguns casos, as taxas podem variar entre 10 e 50 euros anuais ou até mais, dependendo da instituição.

Se a conta permanecer inativa por um longo período, o banco pode proceder ao encerramento unilateral da conta. Antes disso, o cliente é normalmente notificado e tem a oportunidade de regularizar a situação. No entanto, se houver saldo insuficiente para cobrir as taxas acumuladas, a conta pode entrar em saldo negativo, levando a taxas de juro adicionais sobre o montante em dívida.

Além disso, contas com saldo positivo, mas sem movimentos, podem também ser sujeitas a penhoras automáticas, em situações específicas de cobrança de dívidas, como impostos em atraso ou coimas judiciais. Portanto, manter uma conta inativa por longos períodos pode resultar numa situação financeira complicada.

Como evitar as penalizações

Existem várias maneiras de evitar os custos associados a contas inativas:

Movimentar a conta regularmente: uma forma simples de evitar a inatividade é realizar movimentos regulares. Transações pequenas, como um depósito ou transferência de valor reduzido, são suficientes para manter a conta ativa. Encerrar contas desnecessárias: se possui uma conta que raramente usa, considere encerrá-la. Certifique-se de transferir qualquer saldo restante para uma conta ativa antes de solicitar o encerramento, e confirme com o banco que não há encargos pendentes. Escolher contas sem taxas de manutenção: alguns bancos oferecem contas isentas de taxas, como contas à ordem simplificadas, que têm critérios específicos, como um número reduzido de operações permitidas por mês. Este tipo de conta é uma boa opção para quem precisa de uma conta bancária, mas não pretende movimentá-la frequentemente. Negociar com o banco: se por algum motivo não usa a sua conta, contacte o seu banco para negociar a isenção de taxas de manutenção. Algumas instituições estão dispostas a reduzir ou até a isentar taxas para manter clientes, especialmente se o cliente tiver outros produtos bancários ativos, como poupanças ou investimentos.

Consulte o Banco de Portugal

Para evitar surpresas desagradáveis, é recomendável manter-se atualizado sobre as políticas do seu banco. Consulte o preçário e, se necessário, fale com um gestor de conta para compreender melhor as condições aplicáveis.

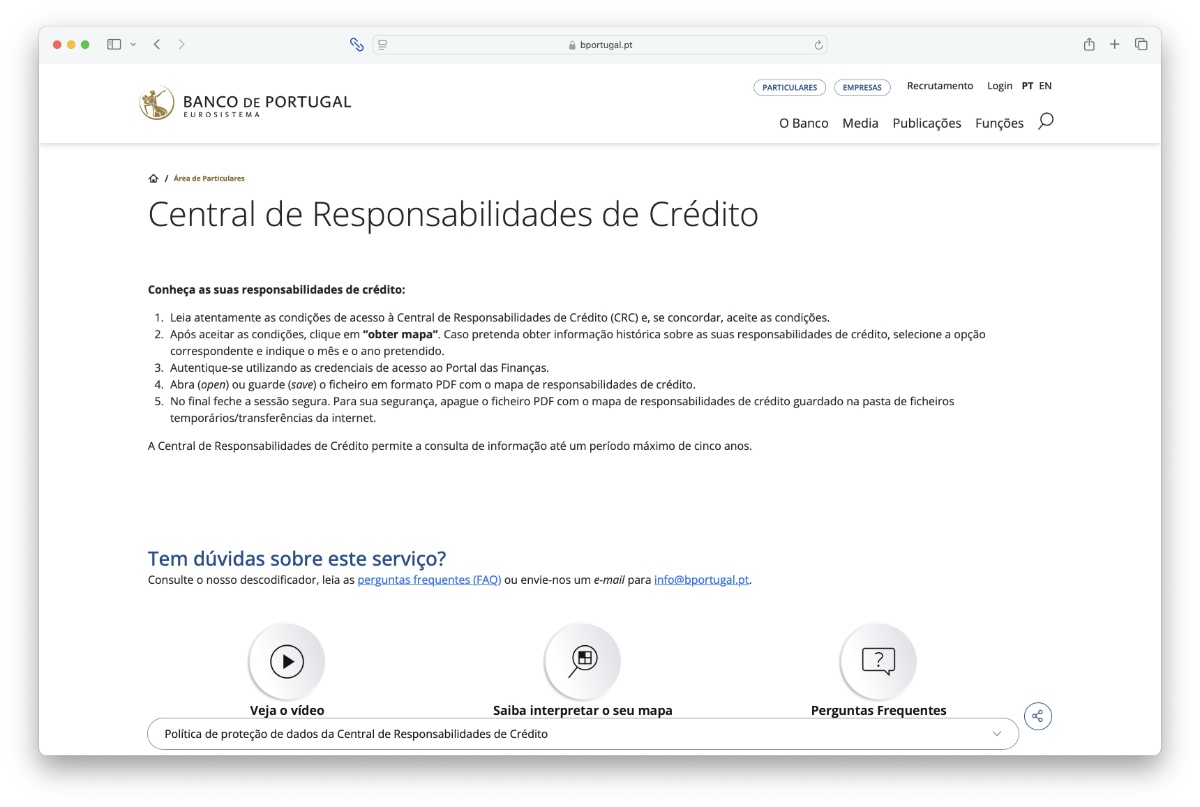

Além disso, o Banco de Portugal disponibiliza informações sobre os encargos das contas bancárias no seu site, onde é possível comparar as comissões entre diferentes bancos.

Também no Banco de Portugal, e se não tem a certeza sobre a existência de alguma conta bancária inativa no seu nome, há outra solução: pode consultar a base de dados de contas do Banco de Portugal e obter o seu Mapa de Responsabilidades.

Basta autenticar-se com as suas credenciais do Portal das Finanças para ter acesso a um descritivo detalhado de tudo o que está no seu nome: contas, poupanças, créditos e outros produtos financeiros.

Como vê, manter uma conta bancária ativa e evitar penalizações pode ser simples se se adotar uma abordagem proativa.

category-label-

category-label-